OSMAN ARIOĞLU

30 Ağustos 2020 tarihli Resmi Gazete’de yayımlanan Cumhurbaşkanı Kararı ile binek otomobillere ilişkin Özel Tüketim Vergisi (ÖTV) oranlarında yeni düzenleme yapıldı. Düzenlemeye göre ÖTV oranları daha ziyade yurt içinde üretilmeyen otomobilleri hedef alacak şekilde ve silindir hacmi yükselenlerde daha fazla olmak üzere artırıldı. Bu düzenlemenin altındaki temel amacın cari açığı azaltmak olduğu aşikardır. Bu kararın otomobil piyasası üzerinde ciddi etkileri de olacaktır.

Belli silindir hacminin üzerindeki lüks diye tanımlanabilecek otomobillerin ithalinde firmalar daha ziyade sipariş üzeri ithalata yönelmiş durumda oldukları için esasen bu segmentte talebin zamanında karşılanamadığı durumlar söz konusuydu. Yeni düzenlemeyle bu tarafta bir miktar daha daralma yaşanması beklenen sonuç olacaktır. Temmuz ayı içerisinde özellikle konut ve motorlu taşıt alımlarında düşük faizli finansman imkanları sayesinde bu alanda ciddi bir canlanma görülmüştü. Bu durum ikinci el araç piyasasında da fiyatların yukarı doğru hareketine neden olmuştu. Yapılan ÖTV artışı nedeniyle özellikle silindir hacmi 1600 cm3 üzerinde olan araçlar bakımından ikinci el araç fiyatlarının bir miktar daha yukarı yönlü hareket etmesini bekleyebiliriz.

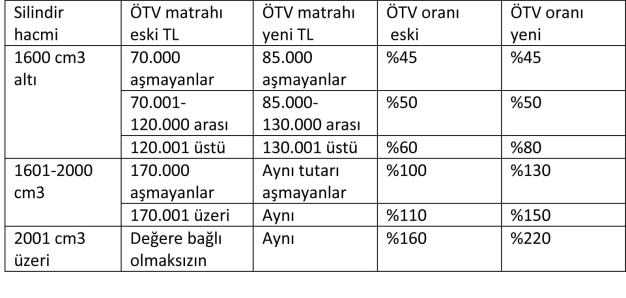

Düzenlemenin ÖTV matrahı 130 bin TL’nin altındaki araçlar bakımından indirim şeklinde sonuç doğurduğunu da belirtmek gerekir. Cumhurbaşkanı Kararı’nda 1600 cm3 silindir hacminde olan araçlardan yüzde 45 ÖTV uygulanacak araçlara ilişkin limit 70 bin TL’den 85 bin TL’ye çıkarıldı. Daha önce ÖTV matrahı 70.001-120 bin TL arasında olan araçlarda ÖTV oranı yüzde 50 iken, şimdi 85.001 ila 130 bin arası araçlarda vergi oranı yüzde 50 yapılmak suretiyle bu grup araçlarda da fiyatlara ÖTV’den kaynaklanan bir indirim yansımış olacak.

ÖTV oranlarındaki esas artış, 1600 cm3 altındaki araçlar için 130.001 TL ve üzeri olan araçlar için söz konusu. Buradaki oranda yüzde 60’tan yüzde 80’e çıkarmak suretiyle yüzde 33 bir oran artışı yapıldı.

1601 cm3 üzerinde silindir hacmi olan araçlar için ise ÖTV matrahlarında herhangi bir değişiklik yapılmaksızın doğrudan oran artışı yapılmak suretiyle sırasıyla yüzde 30-38 arasında değişen artışlar yapıldı.

Benzinli ve dizel araçlara ilişkin yeni Özel Tüketim Vergisi oranları yazımızın ekine tablo olarak konuldu.

EĞİTİMDE KDV İNDİRİMİ

Aynı Resmi Gazete’de yayımlanan bir başka Cumhurbaşkanı Kararı ile kreşler dahil eğitim hizmetlerinde KDV oranı yüzde 8’den yüzde 1’e indirildi. Bu karar, 1 Eylül 2020-30 Haziran 2021 tarihleri arasında verilen eğitim hizmetleri için geçerli olacak.

Katma Değer Vergisi indirimi sonrasında doğal olarak eğitim ücretinin peşin ödenmesi veya aylık ödemeler şeklinde taksitlendirmelerde nasıl işlem yapılacağı biraz tereddüt oluşturuyor. Esasen burada sağlanan indirim KDV oranında olduğu için gerek peşin ödeme olsun, gerek taksitler halinde ödeme olsun bu indirimin eğitim hizmetinden yararlananlara yansıtılması işin doğası gereği olacak. Bu uygulamayı zaten birçok eğitim kurumu bir şekilde yapacak.

Bazı özellikli durumlarda; örneğin faturanın peşin düzenlendiği ve tahsilatın peşin yapıldığı durumlarda, eğitim kurumu KDV’yi beyan ettim ve ödedim şeklinde indirim yapmama yönünde hareket edebilir. Bu durumda da eğitim kurumunun ödemeyi yapana yazı vermesi suretiyle bu iadenin ilgili vergi dairesi tarafından doğrudan parayı ödeyene yapılması mümkün olabilecek. Bunun için belki Gelir İdaresi’nin vergi dairelerine bir genel yazı ile uygulamayı yönlendirmesi mümkün olacak. Eğitim hizmetlerinde genel teamül faturanın aylık düzenlenmesi olduğundan bu durumlarda yeni faturalarda KDV oranı yüzde 1 hesaplanacağı için eğitim hizmetinden yararlananların taksitlerine 7 puanlık KDV oranı kadar indirim yansımış olacak. Ücretin avans şeklinde peşin alındığı ve faturanın aylık olarak düzenlendiği durumlarda ise bu indirimin yine eğitim hizmetinden yararlanana (%7/%108=) %6.48 oranında yansıtılması gerekecek. Bu konuda eğitim kurumlarına ilişkin dernek ve birliklerin de bir kendi üyelerine yönelik bir açıklama yapmalarında yarar bulunuyor.

Bazı özellikli durumlarda; örneğin faturanın peşin düzenlendiği ve tahsilatın peşin yapıldığı durumlarda, eğitim kurumu KDV’yi beyan ettim ve ödedim şeklinde indirim yapmama yönünde hareket edebilir. Bu durumda da eğitim kurumunun ödemeyi yapana yazı vermesi suretiyle bu iadenin ilgili vergi dairesi tarafından doğrudan parayı ödeyene yapılması mümkün olabilecek. Bunun için belki Gelir İdaresi’nin vergi dairelerine bir genel yazı ile uygulamayı yönlendirmesi mümkün olacak. Eğitim hizmetlerinde genel teamül faturanın aylık düzenlenmesi olduğundan bu durumlarda yeni faturalarda KDV oranı yüzde 1 hesaplanacağı için eğitim hizmetinden yararlananların taksitlerine 7 puanlık KDV oranı kadar indirim yansımış olacak. Ücretin avans şeklinde peşin alındığı ve faturanın aylık olarak düzenlendiği durumlarda ise bu indirimin yine eğitim hizmetinden yararlanana (%7/%108=) %6.48 oranında yansıtılması gerekecek. Bu konuda eğitim kurumlarına ilişkin dernek ve birliklerin de bir kendi üyelerine yönelik bir açıklama yapmalarında yarar bulunuyor.