Vergi Usul Kanunu’nun geçici 31’inci maddesinin (c) bendi uyarınca “Yeniden değerleme neticesinde taşınmazların değerinde meydana gelecek değer artışı, yeniden değerlemeye tabi tutulan taşınmazların her birine isabet eden değer artışları ayrıntılı olarak gösterilecek şekilde, bilançonun pasifinde özel bir fon hesabında gösterilir. Değer artışı taşınmazların yeniden değerleme sonrası ve yeniden değerleme öncesi net bilanço aktif değerleri arasındaki farktır. Net bilanço aktif değeri, taşınmazların bilançonun aktifinde yazılı değerlerinden, pasifte yazılı amortismanların tenzili(indirilmesi)suretiyle bulunan değeri ifade eder.”

Taşınmazlarını yeniden değerlemeye tabi tutan mükellefler bu kıymetlerini, yapılan yeni değerleme sonrasında bulunan değerleri üzerinden amortismana tabi tutmaya devam ederler.

Mevcut düzenleme gereği pasifte özel bir fon hesabında gösterilen değer artış tutarının sermayeye eklenmesi dışında herhangi bir şekilde başka bir hesaba nakledilmesi veya işletmeden kısmen veya tamamen çekilmesi halinde, çekilen kısım bu işlemin yapıldığı dönem kazancı ile ilişkilendirilmeksizin söz konusu dönemde gelir veya kurumlar vergisine tabi tutulur.

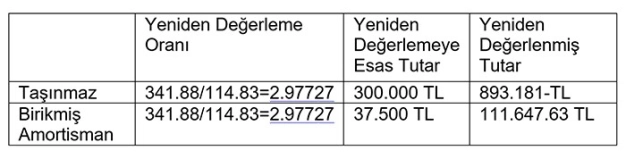

Örneğin tam mükellefiyet esasında vergilendirilen ve hesap dönemi takvim yılı olan bir A.Ş.’nin 25.05.2018 tarihi itibariyle yasal olarak tutmakla yükümlü olduğu defter kayıtlarında maliyet bedeli 300.000 TL birikmiş amortismanı 37.500 TL olan ve 31.12.2004 tarihi itibarıyla yasal defter kayıtlarında yer alan taşınmazın 2018 yılı Haziran ayında yeniden değerlemeye tabi tutulması halinde, yeniden değerlemeye yönelik hesaplaması aşağıdaki şekilde olacaktır.

Yukarıda bulunan tabloda yer alan ve yeniden değerleme oranının hesaplanmasında esas alınan 341.88;2018 yılı Nisan ayı, 114.81 ise 2005 Şubat ayına ait olup Yİ-ÜFE endeks değeridir. Söz konusu endeks değerleri ayrı ayrı hesaplanmaktadır. Yukarıdaki bilgiler çerçevesinde örnekteki taşınmazın net aktif değerini yeniden değerlenmiş olan tutardan (893.181-)birikmiş amortismanı düşmek(indirmek)suretiyle (893.181- -111.647.63 =) 781.533.37 TL olarak hesaplamak mümkündür.

Diğer yandan söz konusu iktisadi kıymetin yapılan bu düzeltmeden sonra defter kayıtlarındaki değeri 893.181-TL olarak bilançonun aktif tablosunda yer alması, buna karşılık da yine bilançonun pasif tablosunda birikmiş amortismanlar olarak 111.647.63 TL, Mali Duran Varlıklar Yeniden Değerleme Artışı 781.533.37 TL olarak gösterilmiş olması gerekmektedir.

Mevcut düzenlemeler çerçevesinde yeniden değerleme kapsamına giren taşınmazların ve varsa bunlara amortismanların Vergi Usul Kanunu’nda yer alan değerleme hükümlerine göre tespit edilen ve 25.05.2018 tarihi itibarıyla yasal defter kayıtlarında yer alan değerlerinin, yeniden değerleme oranı ile çarpılması suretiyle yapılan yeniden değerleme sonucunda bilançonun aktifi, pasifinden daha yüksek bir değere ulaşmaktadır.

Yeniden değerleme sonucunda ortaya çıkan değer artışını hesaplamada Vergi Usul Kanunu net değer artışı usulünü kabul etmiştir.Net değer atışının hesaplanabilmesi için yeniden değerlemeden önceki ve bu değerlerin yeniden değerlemeye tabi tutulmasıyla ulaşılan tutarlar dikkate alınarak ve kanunun yürürlük tarihi itibarıyla; yasal defter kayıtlarında yer alan yeniden değerlemeden önceki ve bu değerlerin yeniden değerlemeye tabi tutulmasıyla ulaşılan tutarlarla hesaplanan net bilanço aktif değerlerinin tespiti gerekmektedir.

Net bilanço aktif değeri, taşınmazların bilançonun aktifine kaydedildikleri değerden, bunlar için ayrılmış olup bilançonun pasifinde gösterilen birikmiş amortismanların indirilmesi suretiyle bulunan tutarı göstermektedir.

Diğer yandan, amortismanların yeniden değerlenmiş tutarlarının belirlenmesinde, amortismanın herhangi bir yılda yapılmamış olması halinde amortismanlar tam olarak ayrılmış varsayılır. Bu durumda değer artışı, taşınmazın yeniden değerlemeden önceki net bilanço aktif değerinin, yeniden değerleme oranı ile çarpımından sonra bulunacak net bilanço aktif değerinden indirilmesi suretiyle hesaplanacaktır.

Bu şekilde hesaplanarak bulunan değer artışı, bilançonun pasifinde özel bir fon hesabına alınır.

Yeniden değerleme işlemi sonucunda hesaplanan değer artışı, yeniden değerlemeye konu olan taşınmazların her birine isabet eden değer artışları ayrıntılı olarak gösterilecek şekilde, bilançonun pasifinde özel bir fon hesabına alınmaktadır.

Diğer yandan amortismana tabi olan taşınmazların yeniden değerleme sonrasında bulunan değerleri üzerinden amortisman ayrılmaya devam edilir.

30 Temmuz 2018 Pazartesi

OSMAN ARIOĞLU

Geçtiğimiz hafta 2025-27 yılları arasını kapsayan Orta Vadeli Program açıklandı. Programda enflasyon ve büyüme rakamlarında revizeler yapıldığını gördük. Geçen hafta sonu kredi derecelendirme kuruluşu Fitch, Türkiye’nin kredi notunu B+’dan BB-‘ye çıkardı.

Görünümü ise pozitiften durağana çevirdi.

FİTCH KREDİ NOTU

Öncelikle kredi notundan bahsedelim. Bu not artırımından sonra Türkiye’nin kredi notu Güney Afrika ile aynı seviyeye geldi.

Önümüzdeki dönemde risk priminde de biraz daha iyileşme görebiliriz. Not artırımı zaten bekleniyordu. Kritik konu, görünümün durağana çevrilmesidir. Bir sonraki açıklamada kredi not artırımının biraz zora girmesi gibi görünse de kesin olarak böyle olur demek değildir.

ENFLASYON VE BÜYÜME RAKAMLARINDA REVİZE

OVP ile 2024 yılı enflasyon hedefi yüzde 33’ten yüzde 41.5’e revize edildi. Aslında Merkez Bankası daha önce 2024 yılı enflasyon hedefini yüzde 38’e revize etmiş ve daha sonraki birkaç toplantısında da yüzde 38’de sabit tutmuştu. Merkez Bankası açıklamasında da 38-42 aralığında bir banttan bahsedildiğini dikkate alırsak yeni hedefin Merkez Bankası açıklamalarındaki üst bant civarı olduğunu ve tutturulabilir görüldüğünü belirtelim.

Büyüme beklentisinde değişiklik yapılarak 2024 yılı büyüme hedefi yüzde 3.5, 2025 yılı hedefi de yüzde 4 olarak revize edildi. Orta Vadeli Program açıklaması sırasında konuyla ilgili tüm bakanlar masanın etrafında olduğu halde sadece ana başlıkların belirtilmiş olması, içerikle ilgili detaya girilmemesi, kamuoyu nezdinde bir hayli eleştiriye neden oldu. Cumhurbaşkanı Yardımcısı Cevdet Yılmaz, OVP açıklaması sırasında konuya ilişkin detayların 25 Ekim’de açıklanacak 2025 yılı programında olacağını ifade etti. Cumhurbaşkanlığı Hükümet Sistemi’nde bütün unsurları ile yetki ve sorumluluğunun Cumhurbaşkanı makamına ait olması, bakanların programın yürütülmesinde yardımcı rol alan aktörler olarak değerlendirilmesi nedeniyle detaylandırmanın Cumhurbaşkanlığı Hükümeti yıllık programı ile olması doğal karşılanabilir.

OVP’de 2025 yılı büyüme hedefinin yarım puan aşağı çekilerek yüzde 4 olarak açıklanması ile enflasyonla mücadele programında bir gevşemeye gidileceği yönünde değerlendirmeler ekonomideki yavaşlamanın 2025 yılı ilk yarısında da devam edeceği beklentisi ile uyumlu. Daralmanın 2025 yılının bütününe yayılması ise başka sorunları da beraberinde getirebilir. Genel olarak hükümetlerin en tedirgin olduğu konu, ekonomik büyümenin ciddi şekilde yavaşlaması veya durgunluk içerisine girilmesidir. Bu hem işsizliğin artması hem de ülke kalkınmasının ve dolayısıyla da kişi başı milli gelirin düşmesine neden olabileceğinden hassasiyet gösterilmesi doğaldır. Türkiye’de 2002- 2008 yılları arasında yine bir enflasyonla mücadele programı uygulandı. 2001 yılı ekonomik krizi sonrası negatif büyüyen ülkede güven, kararlılık ve istikrarla enflasyonda ciddi bir iyileşme ile birlikte büyüme oranlarında da makul bir seviye izlenebilir olmuştu.

PROGRAMDA KARARLILIK

Enflasyonla mücadele programında en kritik konu, beklentilerin doğru yönetilmesi ve toplumun genelinde uygulanan enflasyonla mücadele programına inancın devam ediyor olmasıdır. Enflasyon katılaşmadan bu yılın ikinci yarısı ve 2025’in ilk yarısı biraz daha acı çekilecek dönem olarak kalması koşuluyla sonrasının daha yumuşak bir şekilde devam ettirilmesi mümkün olabilir. Geçen 5-6 yıllık dönemde uygulanan programlar kişiler ile doğrudan bağlantılı hale geldi ve birbiriyle zıt uygulamalar yapıldı. Uygulanan programda da esas tedirgin eden bu noktadır. Bu program, Hazine ve Maliye Bakanı Mehmet Şimşek ile endeksli görülüyor. Hazine ve Maliye Bakanı konusunda yapılan spekülasyonların programda ne denli hasara yol açabileceği birkaç hafta önceki asılsız dedikodular ile teyit edildi. Bu dedikoduları gidermek için Sayın Şimşek sosyal medya hesabından iki defa istifa ettiği yönündeki tevatürleri yalanlamak durumunda kaldı.

Yüksek enflasyon, toplumu her yönüyle bozucu etkilere neden olur. Şu anda en kritik konu, henüz katılaşmamış olan enflasyonu indirmedeki kararlılığın korunmasıdır. Beklenti yönetimi doğru yapılabildiği ölçüde enflasyon ve büyüme hedefleri yakınsanabilir. Yapısal reformların realize edilmesinde de anlayışın değiştiğine yönelik kanaat omurgayı oluşturur. En az iki yıl daha seçim olmaması halen en büyük avantaj durumundadır.

18 Eylül 2024 Çarşamba

PROF. DR. NURULLAH GÜR

Türkiye’de enflasyon, yıllık bazda tek haneli rakamları en son Ekim 2019’da görmüştü. Salgın döneminde yüzde 10-20 bandında dolanan enflasyon oranı, Aralık 2021’den itibaren başka bir safhaya geçti. O tarihten bu yana ortalama enflasyon yüzde 57.5 seviyesinde gerçekleşti. Beklediğimiz dezenflasyon süreci, Haziran 2024 itibariyle nihayet başladı. Yıllık enflasyon, son üç ayda yüzde 75.45’ten yüzde 51.97’ye geriledi. Bu gerilemeye neden olan temel unsurları şöyle özetleyebiliriz:

* Geçen yılın yaz döneminde çok yüksek seviyelerde gerçekleşen aylık enflasyon rakamlarının Haziran-Ağustos 2024 döneminde devreden çıkması neticesinde baz etkisi oluştu. Bu matematiksel durum, yıllık enflasyonu otomatik olarak aşağıya çekti.

* Sıkı para politikası ve ekonomi politikalarındaki artan öngörülebilirliğin bir sonucu olarak döviz kurları, daha istikrarlı bir aralıkta seyretmeye başladı. Hatta TL reel bazda değerlendi. Bu gelişme, ithalat fiyatlarının enflasyonu artırıcı etkisini sınırladı.

* Sıkı para politikası, iç talebi yavaşlattı.

n Küresel emtia fiyatlarının stabil bir seyir izlemesi ve asgari ücrete ara dönemde zam yapılmaması, reel sektör için maliyetleri hafifletti. Böylece, bazı şirketlerin fiyat artışlarında aşırıya kaçmaya yönelebilmeleri için gerekçeleri azalmış oldu.

TAHMİNLER GÜNCELLENDİ

Enflasyonda düşüş trendi başlamış olmasına rağmen Merkez Bankası’nın yüzde 38’lik yıl sonu hedefinin tutması mümkün gözükmüyor. Zaten geçtiğimiz günlerde açıklanan Orta Vadeli Program’daki (OVP) 2024 yıl sonu enflasyon tahmini de yüzde 41.5 olarak güncellendi. Önceki OVP’de 2024 yıl sonu için enflasyon tahmini yüzde 33 idi. Durum böyle olunca akıllara kritik bir soru geliyor:

Neden enflasyon tahminleri tutmadı? Bu sorunun birkaç cevabı var:

* Enflasyonu kontrol altına almak için para politikası sıkılaştırıldı. Bu gerekliydi. Ama para politikasını destekleyecek yapısal politikalar yeterince kapsamlı ve hızlı biçimde devreye giremedi. Önceki yazılarımda da altını çizdiğim üzere, sıkı para politikası enflasyonla mücadelenin ön koşulu olmakla birlikte yeterli koşulu değildir.

* Para politikasının iletişim ayağı zayıf kaldı. Dolayısıyla, enflasyon beklentileri yeterince iyi yönetilemedi. Bu durum, fiyatlama davranışları ve tüketim eğilimlerinin normalleşmesini geciktirdi.

* Fiyatı kamu tarafından yönetilen ve yönlendirilen mal ve hizmetlere yönelik fiyat ayarlamaları dezenflasyon sürecini yeterince desteklemedi.

ÇÖZÜM NEREDE?

Peki, bundan sonra ne yapmalıyız? Para politikasının etki alanına girmeyen ama enflasyonu ilgilendiren alanlara dair diğer ekonomi politikalarını daha etkin çalıştırmamız lazım. Ekonominin planlama, üretim, teşvik, dağıtım ve aracılık faaliyetlerini ilgilendiren sorunlarına dair kalıcı çözümler üretmeliyiz. Enflasyonla mücadelenin her boyutunu vatandaşa ve şirketlere daha fazla dokunarak anlatmalıyız. Maliye politikalarını hem enflasyonla mücadeleyi destekleyecek hem de enflasyonla mücadelenin maliyetinin toplumda daha adil biçimde paylaşılmasını sağlayacak şekilde çalıştırmalıyız.

Bunları yapmakta yetersiz kaldığımız durumda, sıkı para politikası daha uzun süre devrede kalabilir. Yani yüksek faiz, ekonomiyi gereğinden uzun süre yorabilir. Bu durum, reel sektörün üretim kapasitesine, yatırım iştahına ve rekabet gücüne zarar verir; sabit gelirli vatandaşların yaşam koşulları daha da zorlaşır. İşte bu yüzden enflasyonla mücadeleyi çok boyutlu bir strateji ve politika setiyle yürütmemiz gerekiyor.

18 Eylül 2024 Çarşamba

18 Eylül 2024 Çarşamba

18 Eylül 2024 Çarşamba

17 Eylül 2024 Salı

17 Eylül 2024 Salı

17 Eylül 2024 Salı