Vergi Usul Kanunu’nun geçici 31’inci maddesinin (c) bendi uyarınca “Yeniden değerleme neticesinde taşınmazların değerinde meydana gelecek değer artışı, yeniden değerlemeye tabi tutulan taşınmazların her birine isabet eden değer artışları ayrıntılı olarak gösterilecek şekilde, bilançonun pasifinde özel bir fon hesabında gösterilir. Değer artışı taşınmazların yeniden değerleme sonrası ve yeniden değerleme öncesi net bilanço aktif değerleri arasındaki farktır. Net bilanço aktif değeri, taşınmazların bilançonun aktifinde yazılı değerlerinden, pasifte yazılı amortismanların tenzili(indirilmesi)suretiyle bulunan değeri ifade eder.”

Taşınmazlarını yeniden değerlemeye tabi tutan mükellefler bu kıymetlerini, yapılan yeni değerleme sonrasında bulunan değerleri üzerinden amortismana tabi tutmaya devam ederler.

Mevcut düzenleme gereği pasifte özel bir fon hesabında gösterilen değer artış tutarının sermayeye eklenmesi dışında herhangi bir şekilde başka bir hesaba nakledilmesi veya işletmeden kısmen veya tamamen çekilmesi halinde, çekilen kısım bu işlemin yapıldığı dönem kazancı ile ilişkilendirilmeksizin söz konusu dönemde gelir veya kurumlar vergisine tabi tutulur.

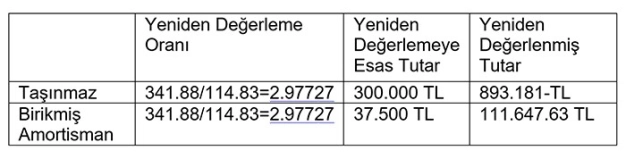

Örneğin tam mükellefiyet esasında vergilendirilen ve hesap dönemi takvim yılı olan bir A.Ş.’nin 25.05.2018 tarihi itibariyle yasal olarak tutmakla yükümlü olduğu defter kayıtlarında maliyet bedeli 300.000 TL birikmiş amortismanı 37.500 TL olan ve 31.12.2004 tarihi itibarıyla yasal defter kayıtlarında yer alan taşınmazın 2018 yılı Haziran ayında yeniden değerlemeye tabi tutulması halinde, yeniden değerlemeye yönelik hesaplaması aşağıdaki şekilde olacaktır.

Yukarıda bulunan tabloda yer alan ve yeniden değerleme oranının hesaplanmasında esas alınan 341.88;2018 yılı Nisan ayı, 114.81 ise 2005 Şubat ayına ait olup Yİ-ÜFE endeks değeridir. Söz konusu endeks değerleri ayrı ayrı hesaplanmaktadır. Yukarıdaki bilgiler çerçevesinde örnekteki taşınmazın net aktif değerini yeniden değerlenmiş olan tutardan (893.181-)birikmiş amortismanı düşmek(indirmek)suretiyle (893.181- -111.647.63 =) 781.533.37 TL olarak hesaplamak mümkündür.

Diğer yandan söz konusu iktisadi kıymetin yapılan bu düzeltmeden sonra defter kayıtlarındaki değeri 893.181-TL olarak bilançonun aktif tablosunda yer alması, buna karşılık da yine bilançonun pasif tablosunda birikmiş amortismanlar olarak 111.647.63 TL, Mali Duran Varlıklar Yeniden Değerleme Artışı 781.533.37 TL olarak gösterilmiş olması gerekmektedir.

Mevcut düzenlemeler çerçevesinde yeniden değerleme kapsamına giren taşınmazların ve varsa bunlara amortismanların Vergi Usul Kanunu’nda yer alan değerleme hükümlerine göre tespit edilen ve 25.05.2018 tarihi itibarıyla yasal defter kayıtlarında yer alan değerlerinin, yeniden değerleme oranı ile çarpılması suretiyle yapılan yeniden değerleme sonucunda bilançonun aktifi, pasifinden daha yüksek bir değere ulaşmaktadır.

Yeniden değerleme sonucunda ortaya çıkan değer artışını hesaplamada Vergi Usul Kanunu net değer artışı usulünü kabul etmiştir.Net değer atışının hesaplanabilmesi için yeniden değerlemeden önceki ve bu değerlerin yeniden değerlemeye tabi tutulmasıyla ulaşılan tutarlar dikkate alınarak ve kanunun yürürlük tarihi itibarıyla; yasal defter kayıtlarında yer alan yeniden değerlemeden önceki ve bu değerlerin yeniden değerlemeye tabi tutulmasıyla ulaşılan tutarlarla hesaplanan net bilanço aktif değerlerinin tespiti gerekmektedir.

Net bilanço aktif değeri, taşınmazların bilançonun aktifine kaydedildikleri değerden, bunlar için ayrılmış olup bilançonun pasifinde gösterilen birikmiş amortismanların indirilmesi suretiyle bulunan tutarı göstermektedir.

Diğer yandan, amortismanların yeniden değerlenmiş tutarlarının belirlenmesinde, amortismanın herhangi bir yılda yapılmamış olması halinde amortismanlar tam olarak ayrılmış varsayılır. Bu durumda değer artışı, taşınmazın yeniden değerlemeden önceki net bilanço aktif değerinin, yeniden değerleme oranı ile çarpımından sonra bulunacak net bilanço aktif değerinden indirilmesi suretiyle hesaplanacaktır.

Bu şekilde hesaplanarak bulunan değer artışı, bilançonun pasifinde özel bir fon hesabına alınır.

Yeniden değerleme işlemi sonucunda hesaplanan değer artışı, yeniden değerlemeye konu olan taşınmazların her birine isabet eden değer artışları ayrıntılı olarak gösterilecek şekilde, bilançonun pasifinde özel bir fon hesabına alınmaktadır.

Diğer yandan amortismana tabi olan taşınmazların yeniden değerleme sonrasında bulunan değerleri üzerinden amortisman ayrılmaya devam edilir.