6736 Sayılı ‘Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun’un 10. maddesinin 9. fıkrası uyarınca ‘Amme Alacaklarının Tahsil Usulü Hakkındaki Kanun ve diğer kanunlar uyarınca tecil edilmiş olup tecil koşullarına uygun ödenmekte olanlarından kalan taksit tutarları için borçlular talep etmeleri halinde söz konusu kanun hükümlerinden yararlanabileceklerdir. Ancak 6111 Sayılı Bazı Alacakların Yeniden Yapılandırılması ile Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu ve Diğer Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması Hakkındaki Kanun hükümlerine göre 6736 sayılı kanunun Resmi Gazete’de yayım tarihi olan 19 Ağustos 2016 tarihi itibarıyle taksit ödemeleri devam eden alacaklar bu hüküm kapsamı dışında bırakılmıştır.

6736 sayılı kanunla yapılan düzenleme uyarınca tecil şartlarına uygun olarak ödenen taksit tutarları için tecil hükümleri geçerli sayılmaktadır. Bu şekilde ödenmiş taksit tutarlarına tecil tarihi ile ödeme tarihi arasında geçen süre için ilgili kanunun öngördüğü faiz uygulanmış ve tahsil edilmiş olduğundan ödenmiş kısım ile ilgili herhangi bir işlem yapılmayacaktır. Ancak kalan taksit tutarlarının vadesinde kısmen veya tamamen ödenmemiş alacak kabul edilerek 6736 Sayılı ‘Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun’un 2. maddesi uygulanacaktır. Bu durumdaki alacaklar için madde hükmünden yararlanılmak istenilmesi halinde ödenmemiş alacak aslına uygulanmış olan fer’i alacaklar yerine, vade tarihinden 6736 sayılı kanunun Resmi Gazete’de yayımlandığı tarih olan 19 Ağustos 2016 tarihine kadar Yİ-ÜFE tutarı hesaplanacaktır. Alacak aslı ile Yİ-ÜFE tutarı toplanarak yapılandırılacak alacak tutarının öngörülen süre ve şekilde ödenilmesi halinde alacak asıllarıyla ilgili fer’i alacakların tahsilinden vazgeçilecektir.

6183 Sayılı Amme Alacaklarının Tahsil Usulü Hakkındaki Kanun’un 48. maddesine konu olan ‘tecil’ ile diğer kanunlar gereğince tecil edilen alacağın gecikme zammı, gecikme faizi ve/veya vergi cezasından ibaret olması halinde konu ile ilgili yayımlanan ‘6736 Sayılı Kanun Genel Tebliğ’de yapılan açıklamalar çerçevesinde hesaplama yapılacaktır.

ÖRNEK: Mükellef tarafından 26 Ekim 2015’te ödenmesi gereken 12 bin TL gelir (stopaj) vergisi zamanında ödenmemiştir. 20 Nisan 2016 tarihinde vergi dairesine başvurularak toplam borç için tecil isteminde bulunulmuştur.

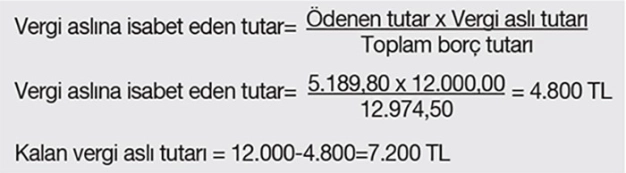

Vergi dairesi mükellefin gecikme zammı dahil 12.974,50 TL borcu olduğunu tespit etmiş ve bu tutarın ilk taksidini Nisan 2016’dan başlamak ve 10 ayda 10 eşit taksitte ödenmek üzere tecilini uygun görmüştür.

Aylık taksit tutarı ise 12.974,50/10=1.297,45 TL olarak hesaplanmıştır.

Mükellef söz konusu borcunun ilk 4 taksidini süresi içinde ödemiş, 25 Ağustos 2016 tarihinde de 6736 sayılı kanundan yararlanmak isteği ile bağlı bulunduğu vergi dairesine başvurmuştur. Söz konusu mükellef ilk 4 taksit ile birlikte 97,30 TL tecil faizi ödemiştir.

Vergi borçlusunun vergi dairesine başvurusu üzerine vergi dairesi öncelikle kalan borç tutarının ne kadarının vergi aslı, ne kadarının da gecikme zammı olduğunu hesaplayacaktır.

Örnek olayda vergi dairesine 4 taksit halinde (1.297,45x4=)5.189,80 TL ödenmiştir.

Ödenen tutardan vergi aslına isabet eden tutar ise aşağıdaki formüle göre hesaplanacaktır.

Dolayısıyla tecil koşullarına uygun ödenen taksit tutarı için tecil hükümleri geçerli sayılacaktır.

Bu durumda kalan 6 taksit tutarı toplamı;

(1.297,45x6=) 7.784,70 TL olup bunun (1.200x6=) 7.200 TL’si vergi aslı,

(7.784,70-7.200,00=) 584.70 TL’si gecikme zammıdır. Vergi aslından kalan tutara gecikme zammı yerine vade tarihinden kanunun yayımlandığı tarihe kadar hesaplanacak 98,71 TL Yİ-ÜFE tutarı ile vergi aslı toplanarak ödenmesi gereken tutar hesaplanacaktır.

Madde hükmüne göre ödenmesi gereken vergi aslı ve Yİ-ÜFE tutarının, kanunda öngörülen süre ve şekilde ödenmesi halinde 7.200 TL vergi aslına 6736 sayılı kanunun Resmi Gazete’de yayımlandığı tarih olan 19 Ağustos 2016’ya kadar hesaplanan 984,50 TL gecikme zammının tahsilinden vazgeçilecektir. Ancak tecil kapsamında olan ilk 4 taksit tutarı ile birlikte 19 Ağustos 2016 tarihinden önce tahsil edilen 97,30 TL tecil faizi başvuru sahibine red ve iade edilmeyecektir.

Diğer yandan buna göre borçlunun başvurusu üzerine yeniden yapılandırılan alacak tutarının ilk taksit ödeme süresi içinde tamamen ödenmesi halinde Yİ-ÜFE oranlarına göre hesaplanan tutarın yüzde 50’si de indirim konusu yapılacaktır. Bu durumda vadesinde ödenmeyen vergi borcunun borçluya maliyeti düşürülmüş olacaktır.