Hikmet Baydar

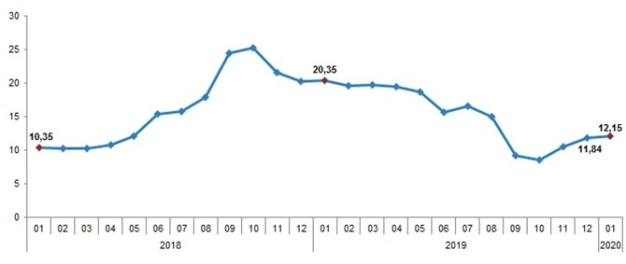

Türkiye İstatistik Kurumu, 2020’nin ilk enflasyon rakamını açıkladı. Açıklanan bültene göre; TÜFE’de (2003=100) 2020 ocak ayında bir önceki aya göre yüzde 1.35, bir önceki yılın aynı ayına göre yüzde 12.15 ve 12 aylık ortalamalara göre yüzde 14.52 artış gerçekleşti.

Tüfe yıllık değişim oranları(%),Ocak 2020

Tabloda da görüleceği üzere, 2019’un ekim ayından beri yıllık bazda enflasyonda artış söz konusu. 8.55 yıllık bazda enflasyon rakamını 2019’un ekim ayında gördükten sonra 2019’un kasım, aralık ve son olarak ocak ayında da yıllık bazda enflasyon yükseldi. 6 Aralık 2019 tarihli ‘enflasyon ve reel faiz’ başlıklı yazımızda, enflasyonun yükselebileceğini, bu nedenle TCMB’nin faiz indirimine gitme konusunda acele etmemesi gerektiğini ifade etmiştik. Burada talep edilen reel getiri verilmediği takdirde tasarrufların başka yerlere yönelme riskinin artması bizi tedirgin ediyor.

Tabloda da görüleceği üzere, 2019’un ekim ayından beri yıllık bazda enflasyonda artış söz konusu. 8.55 yıllık bazda enflasyon rakamını 2019’un ekim ayında gördükten sonra 2019’un kasım, aralık ve son olarak ocak ayında da yıllık bazda enflasyon yükseldi. 6 Aralık 2019 tarihli ‘enflasyon ve reel faiz’ başlıklı yazımızda, enflasyonun yükselebileceğini, bu nedenle TCMB’nin faiz indirimine gitme konusunda acele etmemesi gerektiğini ifade etmiştik. Burada talep edilen reel getiri verilmediği takdirde tasarrufların başka yerlere yönelme riskinin artması bizi tedirgin ediyor.

2019’un şubat bültenine baktığımızda; aylık enflasyon artışının yüzde 0.19 olduğunu görüyoruz. Ancak 2020’nin ocak ayı enflasyonunun hâlâ yüzde 1.35 gibi yüksek olması, şubat ayında aylık enflasyon verisinin 2019’un şubat ayının altında olacağı konusunda iyimser tahmin yapamamıza sebep oluyor. Bu durumda 2020’nin şubat ayında da enflasyonun yıllık bazda yükselmeye devam etmesi söz konusu olacak. Böylece yılsonu enflasyon beklentilerinin olumsuz etkilenmesi ihtimali artıyor. Beklentiler bozuldukça, tahvil piyasasında satış baskısı oluşma potansiyeli artabilir.

Bunun bir diğer anlamı ise piyasada faizler yükselebilir demektir. Kaldı ki, daha önceki yazılarımızda da belirttiğimiz gibi, düşük faiz krediye kolay ulaşma imkanını artırmaz. Bunun için net olarak kaynak girişi gerekiyor. Bu durumda, öngörülebilir, güvenilir ve istikrarlı bir piyasa gerekiyor.

Bütün bunların yanında, iç piyasa canlandıkça işletme sermayesi ihtiyacı için kaynak ihtiyacı artacağından krediye talep yükselecektir. Paraya talep, fon arzıyla birlikte artmadığı takdirde faizler yükselebilir. Bu bazen ekstra masraf adı altında yansıtılarak gizlenir. Ancak para talebi faiz artışı yönünde baskı oluşturacaktır. Fon sahipleri, canlanan bir piyasada mevcut fonlarına olan getiriyi yetersiz buldukları takdirde faiz pazarlığını artırıp paralarını başka yerlere çekebilirler. Bu durum mevduat çıkışı anlamına geldiğinden, bankaların mevcut kredileri sürdürmelerinde bile sorunlara yol açabilir. O zaman bankalar daha yüksek getiri elde ettikleri kredi müşterilerine yoğunlaşarak diğer müşterilerin krediye ulaşmalarını zorlaştırabilirler.

Burada kritik 2 soru var:

1 - Reel faizler fon arz edenlerin yeterli bulacağı seviyede mi?

2 - Reel faizler yeni kaynak girişine olanak sağlar mı?

Enflasyonun yıllık bazda yükseldiği dönemlerde son derece dikkatli olmak gerekiyor. Önümüzdeki dönem aylık bazda 0.70 enflasyonları göremezsek hedeflerde belirgin bozulmalar olabilir. Mevcut koşullarda finansal yönetim daha da büyük bir önem arz etti. Şirketlerin finansal yapısını dikkate almayanlar düşünemedikleri risklerle karşı karşıya kalabilirler.

Enflasyon/faiz bacağındaki riskleri kabaca inceledikten sonra diğer riskleri de dikkatten kaçırmamamız gerekiyor. Suriye’de rejim yanlılarının Türk askerine saldırısı ve misilleme sonrasında aynı olayların tekrar edip etmeyeceği ve Türkiye’nin tutumunda sertleşme ihtimali piyasalarda daha itidalli davranışları artırabileceği gibi Çin’de yaşanan corona virüsü vakası nedeniyle Çin’den ithalatın sekteye uğraması, bir yandan Çin girdisi kullanan firmaların üretiminde aksamalara yol açabilir, diğer yandan da Türk ürünlerini ikame olarak almak isteyenler nedeniyle talep artışı yaşanabilir. Özellikle Türk ürünlerine talebin artması potansiyeli çalışma sermayesi ihtiyacını da artıracaktır.

Son söz; risk ve fırsatlar her zaman var. Yeter ki doğru değerlendirelim.

07 Şubat 2020 Cuma