Çarşamba, 30 Ekim, 2024

Çarşamba, 30 Ekim, 2024

Vergi ve sosyal güvenlik alanına ilişkin düzenlemeleri içeren kanun Resmi Gazete'de yayımlandı. Söz konusu kanun ile en düşük emekli maaşı 12 bin 500 liraya çıkarılırken, kurumlar vergisi ile KDV istisnası ve indirimine ilişkin de düzenlemeler yapıldı.

Söz konusu Kanun, Resmi Gazete'de yayımlandı.

Buna göre, vergi aslı uzlaşma kapsamından çıkarılacak, günlük hasılat tutarlarının ortalaması alınarak mükelleflerin aylık ve yıllık hasılat tutarları tespit edilecek.

Altın, gümüş, platin ve paladyum gibi kıymetli madenler borsa rayici ile değerlenecek.

Kredi kartı, banka kartı, ön ödemeli kart, karekod, elektronik cüzdan ve benzeri ödeme araçlarıyla gerçekleştirilen tahsilatların, kendi mükellefiyeti adına kayıtlı olmayan ödeme sistemleri veya cihazları aracılığıyla yapılması durumunda tahsilatı yapan mükelleflere ve kendi adına kayıtlı olan bu sistem veya cihazları kullandıranlara ayrı ayrı her bir işlem için belirlenen özel usulsüzlük cezasının 3 katı ceza uygulanacak.

EN DÜŞÜK EMEKLI AYLIĞI 12 BIN 500 LIRAYA ÇIKACAK

Ticari olmayan gezi, eğlence, spor gibi faaliyetlerde kullanılan deniz taşıma araçlarına yat limanlarında verilen kiralama, bakım gibi hizmetlerdeki KDV istisnası ve indirimi kaldırılacak.

Yabancı devlet kurum ve kuruluşlarınca deprem nedeniyle yapılacak yardımlarda KDV istisnası sağlanacak.

Serbest bölgelerde faaliyet gösteren kurumların yurt içine yaptıkları satışlardan elde edilen kazançlara tanınan gelir ve kurumlar vergisi istisnası kaldırılacak.

Yaşlılık, malullük, ölüm aylığı ödenenlere ve hak sahiplerine dosya bazında 10 bin lira olan aylık asgari ödeme tutarı 12 bin 500 liraya yükseltilecek.

8 Eylül 1999 öncesinde sigortalı sayılanlardan, ilk defa yaşlılık veya emekli aylığı bağlananların, aynı iş yerinde sosyal güvenlik destek primine tabi çalışmaya devam etmeleri halinde işverenlere sağlanan 5 puanlık sosyal güvenlik desteği sonlandırılacak.

YURT IÇI ASGARI KURUMLAR VERGISI

Kamu özel işbirliği modeli çerçevesinde yürütülen projelerde faaliyette bulunan kurumların kazançları üzerinden yüzde 30 kurumlar vergisi hesaplanacak.

Bu kurumların münhasıran anılan faaliyetlerinden elde ettikleri kazançlara değil, tüm faaliyet kazançlarına söz konusu oran uygulanacak. Hüküm, bu yasalara göre düzenlenen sözleşmelere doğrudan taraf olan kurumlar için geçerli olacak, taşeron sözleşmeleriyle alt yüklenicilerin bu kapsamda yürüttükleri faaliyetlerden elde ettikleri kazançlarında kurumlar vergisi oranına yönelik genel hükümler geçerli olacak.

Hesaplanan kurumlar vergisi, indirim ve istisnalar düşülmeden önceki kurum kazancının yüzde 10'undan az olamayacak. Mikro ve küçük işletme tanımına giren kurumlar vergisi mükelleflerinin teknoloji geliştirme bölgesi kazanç istisnası ile aynı işletmelerin AR-GE ve tasarım indirimleri de hesaplamada kazançtan indirilecek.

Payları, Borsa İstanbul Pay Piyasası'nda ilk defa işlem görmek üzere en az yüzde 20 oranında halka arz edilen kurumlar, ihracat yapan kurumlar ile sanayi sicil belgesini haiz ve fiilen üretim faaliyetiyle iştigal eden kurumların münhasıran üretim faaliyetinden elde ettikleri kazançlarına uygulanan indirimler nedeniyle ödenmeyen verginin yanı sıra düzenlemenin yürürlüğe girdiği tarihten önce Sanayi ve Teknoloji Bakanlığından alınan teşvik belgeleri kapsamındaki yatırıma katkı tutarlarıyla sınırlı olmak üzere, mükelleflerin indirimli kurumlar vergisi uygulaması nedeniyle ödemedikleri kurumlar vergisi, asgari vergi hesaplaması nedeniyle ödenmesi gereken kurumlar vergisinden düşülecek.

YEREL VE KÜRESEL ASGARI TAMAMLAYICI KURUMLAR VERGISI

Nihai ana işletmesinin konsolide finansal tablosundaki yıllık konsolide hasılatı, gelirin raporlandığı hesap döneminden önceki 4 hesap döneminin en az 2'sinde 750 milyon avro karşılığı Türk lirası sınırını geçen çok uluslu işletme gruplarının bağlı işletmelerinin ilgili hesap dönemindeki kazançları, "yerel ve küresel asgari tamamlayıcı kurumlar vergisi"ne tabi tutulacak.

Uluslararası deniz taşımacılığı faaliyetinden elde edilen kazançlar ile bu faaliyetle bağlantılı olarak gerçekleştirilen bazı faaliyetlerden elde edilen kazançlar yerel ve küresel asgari tamamlayıcı kurumlar vergisinden istisna tutulacak.

Anılan kurumlar vergisinden istisna edilen kazançlara ilişkin giderler veya istisna kapsamındaki faaliyetlerden doğan zararlar, istisna dışı kazançlardan indirim konusu yapılamayacak.

Çok uluslu işletme grubunun ülkesel bazlı vergi yükü hesaplamasında, o ülkedeki bağlı işletmelerin hesaplanan düzeltilmiş kapsanan vergileri dikkate alınacak. İlgili ülkenin mevzuatında kurumlar vergisi oranının asgari kurumlar vergisi oranı olan yüzde 15'in altında olması durumunda, "Kabul Edilebilir Finansal Muhasebe Standartları"na göre hesaplanan ve ertelenmiş vergi varlığı hesaplarına alınan tutarlar, asgari kurumlar vergisi oranı uygulanarak yeniden hesaplanacak.

Kurumlar vergisinin uygulanmadığı ülkelerdeki işletmelere, zararların asgari kurumlar vergisi oranıyla çarpılması sonucu tespit edilen tutarları, sonraki hesap dönemlerindeki kapsanan vergilerde dikkate alabilme imkanı verilecek.

Yasayla vergi yükünün ayrı hesaplanacağı işletme gruplarına, ek cari dönem asgari tamamlayıcı kurumlar vergisi hesaplanacağı durumlara ve kapsanan vergilerin bağlı işletmeler arasındaki tahsisatına ilişkin düzenlemeler de hüküm altına alınacak.

KÜRESEL ASGARI TAMAMLAYICI KURUMLAR VERGISININ ORANI YÜZDE 15 OLACAK

Küresel asgari tamamlayıcı kurumlar vergisi yüzde 15 olarak uygulanacak. Asgari kurumlar vergisi oranı ile Kanun'a göre tespit edilen oran arasındaki fark, küresel asgari tamamlayıcı kurumlar vergisi oranı olacak. Ülke bazlı vergi yükünün asgari kurumlar vergisi oranını aşması halinde ise küresel asgari tamamlayıcı kurumlar vergisi hesaplanmayacak.

Yurt dışına çıkan vatandaşlardan çıkış başına alınacak harç tutarı 500 liraya yükseltilecek. Yurt dışına çıkış harcı her yıl yeniden değerleme oranında artırılarak uygulanacak.

Kamu Görevlileri Sendikaları ve Toplu Sözleşme Kanunu hükümleri uyarınca kamu görevlileri sendikalarına üye olup, aylık veya ücretinden üyelik ödentisi kesilen kamu görevlilerine her ay aylık veya ücretleriyle toplu sözleşmeyle belirlenen tutarda toplu sözleşme ikramiyesi ödenecek.

02 Ağustos 2024 Cuma

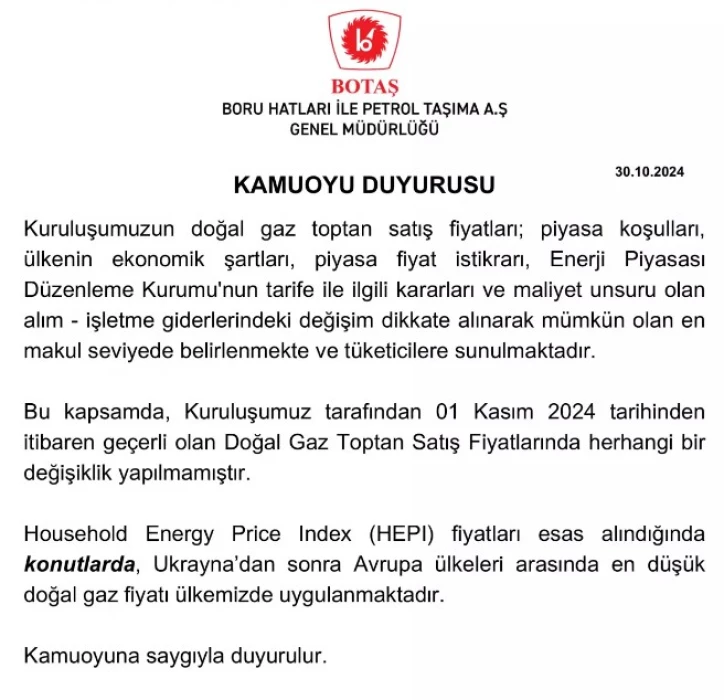

Son dakika haberi: BOTAŞ kasım ayında mesken ve sanayi aboneleri için doğal gazı satış fiyatında bir değişiklik yapılmadığını bildirdi.

Son dakika haberleri: BOTAŞ kasım ayı itibarıyla mesken ve sanayi abonelerinin kullandığı gaz ile elektrik üretim amaçlı gazın satış tarifesinde değişiklik yapılmadığını açıkladı.

MESKEN VE SANAYİ ABOLERİNDE FİYAT DEĞİŞİKLİĞİ YAPILMADI

BOTAŞ'ın internet sitesinde yayımlanan tarife tablosuna göre, doğal gazda ekim ayından geçerli olacak mesken ve sanayi abonelerinin tarifesi ile elektrik üretim amaçlı tarife sabit kaldı. Buna göre, BOTAŞ'ın konut tüketicileri için dağıtım şirketlerine kasımda uygulayacağı satış fiyatı, bin metreküp doğal gaz için 5 bin 631 lira olarak açıklandı.

Ekmek üreticileri için belirlenen tarife, bin metreküp doğal gaz için 8 bin 549 lira olarak belirlendi.

Elektrik üretim amaçlı tarifede ise bin metreküp doğal gazın fiyatı 12 bin lira olarak duyuruldu.

BOTAŞ'tan yapılan açıklamada,

"Kuruluşumuzun doğal gaz toptan satış fiyatları; piyasa koşulları, ülkenin ekonomik şartları, piyasa fiyat istikrarı, Enerji Piyasası Düzenleme Kurumu'nun tarife ile ilgili kararları ve maliyet unsuru olan alım - işletme giderlerindeki değişim dikkate alınarak mümkün olan en makul seviyede belirlenmekte ve tüketicilere sunulmaktadır.

Bu kapsamda, Kuruluşumuz tarafından 01 Kasım 2024 tarihinden itibaren geçerli olan Doğal Gaz Toptan Satış Fiyatlarında herhangi bir değişiklik yapılmamıştır.

Household Energy Price Index (HEPI) fiyatları esas alındığında konutlarda, Ukrayna'dan sonra Avrupa ülkeleri arasında en düşük doğal gaz fiyatı ülkemizde uygulanmaktadır.

Kamuoyuna saygıyla duyurulur." ifadeleri kullanıldı.

30 Ekim 2024 Çarşamba

Sağlık Bakanlığı’nca yapılan düzenlemeyle, aile hekimi başına düşen nüfus 4 binden 3 bin 500'e indirildi, lohusa izlemleri de hamile, bebek, çocuk izlemlerinde olduğu gibi aile hekimlerinin yakın takip etmesi gereken kriterler arasına alındı. Yönetmelik, 1 Kasım’dan itibaren yürürlüğe girecek.

"Aile Hekimliği Sözleşme ve Ödeme Yönetmeliğinde Değişiklik Yapılmasına Dair Yönetmelik" Resmi Gazete'de yayımlandı.

Buna göre, aile hekimlerinin aylık başarı oranlarının belirlenmesine ilişkin gebe, bebek-çocuk izlemleri gibi kıstaslara "lohusalık" izlemi de eklendi. Aile hekimlerinin bu alanda yaptığı çalışmalar "koruyucu ve önleyici" sağlık hizmetleri olarak tanımlandı. Böylelikle lohusa izlemleri de hamile, bebek, çocuk izlemlerinde olduğu gibi aile hekimlerinin yakın takip etmesi gereken kriterler arasına alınmış oldu.

NÜFUSUN FAZLA OLDUĞU BÖLGELERDE YENİ AİLE HEKİMLİKLERİ AÇILACAK

Yönetmelikte, aile hekimlerine aylık yapılan ödemeleri belirleyen kıstaslarda da değişikliğe gidildi. Bu kapsamda, aile hekimi başına düşen nüfus, 4 binden 3 bin 500'e indirildi, nüfusun fazla olduğu bölgelerde yeni aile hekimliklerinin açılması düzenlendi.

Kronik hastalıkların takibi, 65 yaş üstü kişiler ile yenidoğan izlemleri gibi koruyucu ve önleyici sağlık hizmetlerine ilişkin bazı aylık ödemelere ilişkin katsayılarda da artış yapıldı.

KRONİK HASTALIK TARAMALARI, AKILCI İLAÇ KULLANIMI DA KISTASLARA EKLENDİ

Yönetmelikte, kronik hastalık taramalarının artırılması, kronik hastalıkların en erken dönemde teşhis ve tedavisinin sağlanması, akılcı ilaç kullanımının özendirilmesi, ikinci ve üçüncü basamak hastanelerdeki gereksiz başvuruların önüne geçilmesine yönelik düzenlemeler de yer aldı.

Bu çerçevede, aile hekimlerine teşvik ödemesi yapılacak kıstaslara, kronik hastalık taramaları, akılcı ilaç kullanımı, kamu, özel ve üniversite hastanelerine yapılan kişi başı hekime müracaat sayısının azaltılması, aile hekimliği birimi memnuniyet oranının il oranının üzerinde olmasına ilişkin hususlar da eklendi.

Düzenlemelerle, hekim başına düşen hasta sayısı azaltılarak kronik hastalık ve kanserlere yönelik tarama ve izlemlerinin etkin yapılmasının teşviki, vatandaşlara aile hekimliklerince ayrılan sürenin artması ve daha nitelikli hizmet sunumunun sağlanması amaçlanıyor.

Yönetmelik, 1 Kasım 2024 tarihinden itibaren yürürlüğe girecek.

30 Ekim 2024 Çarşamba

30 Ekim 2024 Çarşamba

30 Ekim 2024 Çarşamba

30 Ekim 2024 Çarşamba

30 Ekim 2024 Çarşamba

30 Ekim 2024 Çarşamba