Çarşamba, 23 Ekim, 2024

Çarşamba, 23 Ekim, 2024

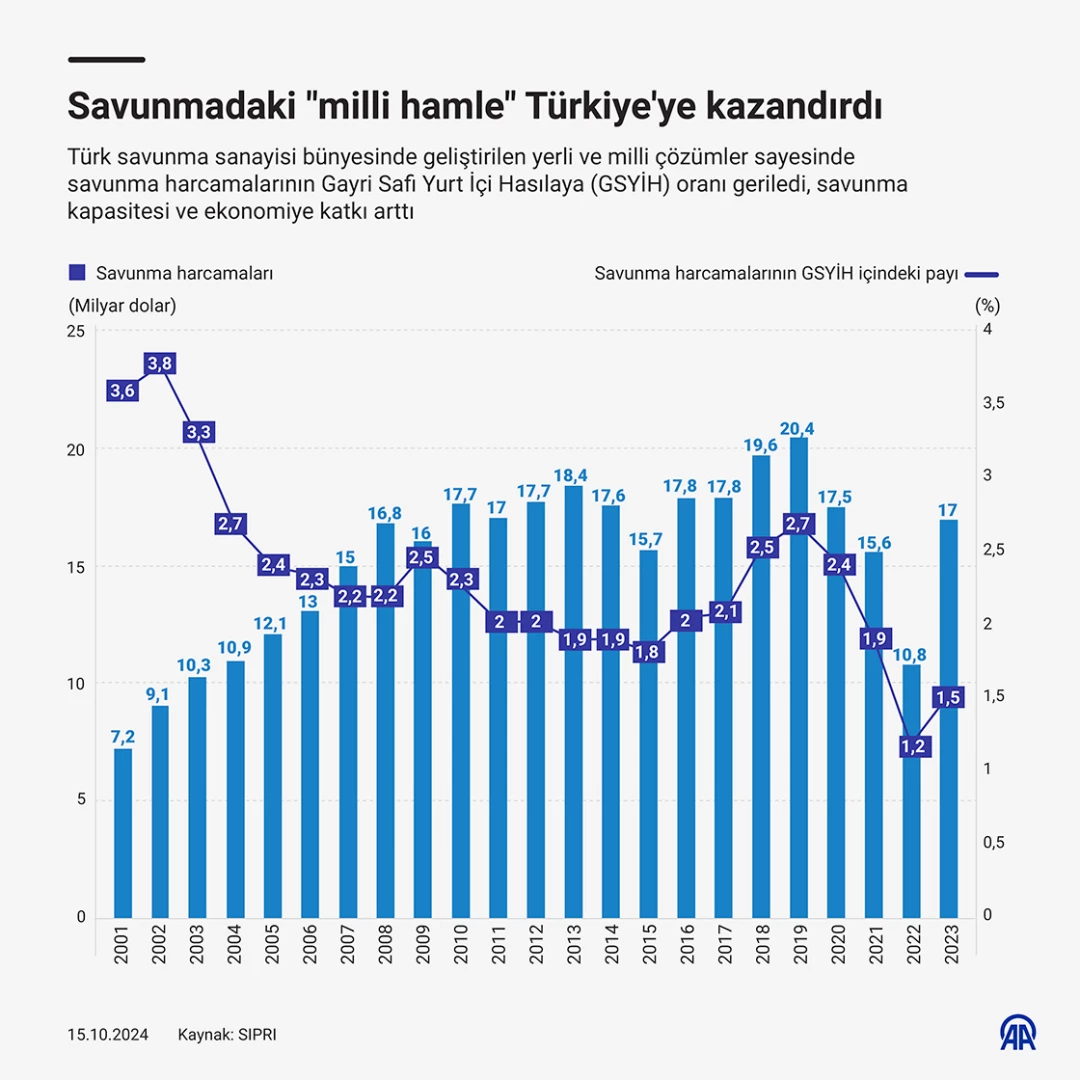

Yerli ve milli teknolojilerin savunmada kullanılmasıyla ekonomik maliyetler düştü ve askeri harcamaların bütçe üzerindeki yükü hafifledi. Türk savunma sanayisi bünyesinde geliştirilen yerli ve milli çözümler sayesinde savunma harcamalarının GSYİH'ye oranı geriledi, kapasite ve ekonomiye katkı arttı.

Son yıllarda Türkiye'nin savunma sanayisinde yerli ve milli üretim oranının hızla artması, ülkenin askeri harcamalarının GSYİH'ye oranında önemli bir düşüşe neden oldu. Stockholm Uluslararası Barış Araştırmaları Enstitüsü'nün (SIPRI) verilerine göre, Türkiye 2000'li yılların başlarında savunma harcamalarını artırarak bölgesel ve küresel etkisini güçlendirmeye odaklandı, ancak yerli ve milli savunma sanayisinin gelişmesiyle birlikte, askeri harcamaların ekonomik büyümeye oranı yıllar içinde geriledi.

2001 yılında Türkiye’nin savunma harcamaları 7,2 milyar dolar olarak gerçekleşirken, bu rakam aynı yıl Türkiye’nin GSYİH'sının yüzde 3,6'sına karşılık geldi. O dönemde, savunma sanayisinin büyük ölçüde dışa bağımlı olması nedeniyle yüksek maliyetlerle karşı karşıya kalınıyordu.

GSYİH'YA ORANI YÜZDE 1,5'E KADAR GERİLEDİ

2002 yılında yüzde 3,8'e kadar çıkan bu oran yerli üretim kapasitesinin artması sayesinde izleyen yıllarda düşmeye başladı. 2023 yılına gelindiğinde Türkiye’nin savunma harcamaları 17 milyar dolara yükselmesine rağmen, bu harcamaların GSYİH'ya oranı yüzde 1,5'e kadar geriledi.

Bu düşüşte, yerli ve milli teknolojilerin ülke savunmasında kullanılması etkili oldu. Böylece ekonomik maliyetler düştü ve askeri harcamaların bütçe üzerindeki yükü hafifledi.

Türk savunma sanayisinin "millileşme" süreci, pek çok askeri teknolojinin yurt içinde üretilmesine olanak tanıyarak dışa bağımlılığı azalttı. Özellikle insansız hava araçları (İHA) ve silahlı insansız hava araçları (SİHA), zırhlı kara araçları, milli gemiler, füzeler ve radar sistemleri gibi birçok stratejik ürün artık yerli kaynaklarla üretiliyor. Bu projelerin başını Bayraktar TB2, Bayraktar Akıncı, Anka, Aksungur gibi İHA/SİHA projeleri çekti. Bunlar mühimmat, füze, silah sistemleri, milli gemiler ve askeri kara araçlarıyla desteklendi. Birçok kritik alt sistem de yerlileştirildi.

DIŞA BAĞIMLILIĞI AZALTARAK STRATEJİK ÖZERKLİK SAĞLADI

Yerli üretim, ithalat maliyetlerini önemli ölçüde düşürdü, aynı zamanda dışa bağımlılığı azaltarak stratejik özerklik sağladı. Türkiye'nin 1970 ve 1979 yılları arasında askeri ve savunma harcamalarının yüzde 50'si ithalattan oluşurken, bu oran 2000 ve sonrasında yüzde 10'nun altına düştü. Savunma sanayisinde yerlilik oranı 2002 yılında yüzde 20 iken, 2023 yılında bu oran yüzde 75-80'e ulaştı. Bu başarı, dış alımların maliyetini büyük ölçüde azalttığı gibi, yerli firmaların teknoloji üretme kapasitesini de artırdı.

Türkiye İhracatçılar Meclisi verilerine göre, Türkiye'nin savunma ihracatı da bu süreçte büyüme göstererek 2002'de 250 milyon dolar seviyelerinden 2023 yılında 5,5 milyar dolara çıktı. Bu da yerli üretimin ülke ekonomisine katkısını gösterdi.

Yerli ve milli teknolojilerin artması, sadece maliyetleri düşürmekle kalmadı, aynı zamanda Türkiye’nin savunma sanayisinde daha bağımsız bir aktör olmasını sağladı. Milli teknolojilerin geliştirilmesi, envanterdeki kritik sistemlerin dışa bağımlılığını azaltarak, ulusal güvenliğin güçlenmesine katkıda bulundu. Ayrıca yerli üretimle elde edilen teknolojiler, Türkiye'nin savunma ihracatını artırarak ülkeye döviz kazandırdı ve ekonomik büyümeye katkı sağladı.

Savunma sanayi projeleri, Türkiye’nin askeri, ekonomik, teknolojik gelişimine katkıda bulunurken, bu alandaki işletme ve istihdam sayısını da olumlu yönde etkiledi.

15 Ekim 2024 Salı

Birleşmiş Milletler Ticaret ve Kalkınma Konferansı (UNCTAD), jeopolitik çatışmalar ve iklim değişikliğinden kaynaklanan aksamaların kritik deniz geçiş noktalarını tehdit ettiği ve küresel ekonomi, gıda güvenliği ve enerji arzının artan risk altında olduğu uyarısında bulundu.

UNCTAD, "Deniz Taşımacılığı 2024 Değerlendirmesi: Deniz Geçiş Noktalarının Seyri" başlıklı raporunu, basın toplantısında açıkladı.

Rapora göre, küresel deniz ticareti 2022'deki daralmanın ardından toparlanma eğilimine girdi ve 2023'te yüzde 2,4 büyüyerek yaklaşık 12,3 milyon tona ulaştı.

Bu yıl ise deniz ticaretinin demir cevheri, kömür ve tahıl gibi dökme yük emtialarının yanı sıra konteynerle taşınan mal talebinin artmasıyla yüzde 2'lik mütevazı bir büyüme göstermesi bekleniyor.

Geçen yıl yüzde 0,3 büyüyen konteyner ticaretinin bu yıl yüzde 3,5 artış göstereceği tahmin edilirken, UNCTAD'a göre bu rakamlar daha derin zorlukları maskeliyor. Bu nedenle, küresel deniz ticaretinde uzun vadeli büyüme, sektörün Ukrayna'daki savaş ve Orta Doğu'da artan jeopolitik gerginlikler gibi devam eden zorluklara nasıl uyum sağlayacağına bağlı olacak.

ROTALARIN UZAMASI YÜKSEK MALİYET VE EMİSYONLARA YOL AÇIYOR

Dünyadaki kritik deniz geçiş noktaları aksamalarla karşı karşıya kalarak gecikmelere, rota değişikliklerine ve daha yüksek maliyetlere neden oldu.

Küresel ticaretin kritik arterlerini oluşturan Panama ve Süveyş kanallarındaki trafik, 2024 ortasında, önceki yılın aynı dönemine göre yüzde 50'nin üzerinde düşüş gösterdi.

Bu gerileme, Panama Kanalı'nda iklim değişikliği kaynaklı düşük su seviyeleri ve Süveyş Kanalı'nı etkileyen Kızıldeniz bölgesindeki çatışmaların patlak vermesinden kaynaklandı.

Aden Körfezi ve Süveyş Kanalı'ndan geçen gemilerin tonajı da sırasıyla yüzde 76 ve yüzde 70 azaldı.

Gemilerin rotalarını Kızıldeniz'den Ümit Burnu'na çevirmesiyle, bölgedeki gemi varışları yüzde 89 arttı. Bu durum mal akışının sürdürülmesine yardımcı olurken, maliyet artışları, gecikmeler ve karbon emisyonlarının yükselmesine yol açtı.

UNCTAD, Uzak Doğu-Avrupa rotasında 20-24 bin TEU konteyner gemisinin, Süveyş Kanalı yerine Afrika'yı dolaşarak seyahat ettiğinde, Avrupa Birliği'nin (AB) Emisyon Ticaret Sistemi kapsamında sefer başına 400 bin dolar ek emisyon maliyetine maruz kaldığını hesapladı.

Daha uzun süren rotalar, liman tıkanıklığının artmasına, daha yüksek yakıt tüketimi ve mürettebat ücretleri, sigorta primleri ve korsanlık riskine maruz kalma ihtimalinin artmasına da neden oldu.

Geçen yıl küresel ton-mil dengesi yüzde 4,2 artarak maliyet ve emisyonların yükselmesine yol açarken, rotaların uzaması küresel lojistik ve tedarik zincirleri üzerinde baskı oluşturdu.

EN KÖTÜ ETKİLERİ AZ GELİŞMİŞ ÜLKELER YAŞIYOR

Yaşanan aksaklıklar ve artan maliyetlerden tüm ülkeler eşit şekilde etkilenmiyor. Gelişmekte Olan Küçük Ada Devletleri (SIDS) ve En Az Gelişmiş Ülkeler (LDC), en kötü etkileri yaşıyor.

Hesaplamalara göre, Kızıldeniz ve Panama Kanalı'ndaki krizin devam etmesi durumunda küresel tüketici fiyatları 2025 sonuna kadar yüzde 0,6 artabilir. SIDS için potansiyel etkinin daha şiddetli olma riski bulunuyor.

Denizcilik sektörünün iklim değişikliğinin artan etkileri ve diğer aksamalara karşı dayanıklılık ihtiyacının aciliyetini de vurgulayan UNCTAD'a göre, sektördeki bir diğer acil sorun da güvenliği, kirlilik kontrolünü ve denizci refahını zayıflatan sahte gemi tescilleri ve bundaki artış.

UNCTAD, denizcilik sektörünün artan zorluklarla karşı karşıya kaldığı bu dönemde, kritik geçişlerdeki kesintilerin ele alınması, düşük karbonlu ve yeşil denizciliğe yatırım yapılması, liman verimliliği ve adaptasyonunun artırılması, iç bölge bağlantılarının geliştirilmesi ve sahte gemi tescillerine karşı mücadele edilmesi çağrısında bulundu.

"TÜKETİCİ KEMER SIKIYOR, YATIRIMCI BEKLE-GÖR MODUNDA"

UNCTAD Teknoloji ve Lojistik Direktörü Shamika Sirimanne, basın toplantısında, küresel deniz ticaretinin bu yıl yüzde 2 büyümesini beklediklerini belirterek, 2025-2029 döneminde yıllık bazda yüzde 2,4 artış öngördüklerini dile getirdi.

Orta vadedeki bu büyümenin teknolojik gelişmeler, yeşil dönüşüm ve deniz ticareti altyapısına yönelik yatırımlara ilginin yeniden canlanmasıyla destekleneceğini söyleyen Sirimanne, "Ancak küresel deniz ticaretinin büyümesi üzerinde aşağı yönlü riskler oldukça baskın. Jeopolitik gerginlikler, süregelen çatışmalar ve savaşlar, uluslararası ticareti oldukça olumsuz etkiliyor. Birçok düşük gelirli ülke borç yüküyle karşı karşıya kalıyor, yüksek borçlanma maliyetleriyle boğuşuyor ve dış şokları yönetmekte zorlanıyor. Gelecek belirsiz olduğunda, biz tüketiciler olarak kemer sıkıyoruz. Yatırımcılar ise bekle-gör moduna geçiyor ve ekonomi ve beraberinde uluslararası ticaret de zarar görüyor." diye konuştu.

UNCTAD Ticaret Lojistiği Birimi Başkanı Jan Hoffmann da kritik deniz geçiş noktalarını etkileyen sorunlar nedeniyle navlun fiyatlarının arttığını ve bu artışın tüketici fiyatlarına yansıyacağını belirterek, "Eğer bu geçiş noktalarındaki kriz devam eder ve navlun fiyatları yüksek kalmayı sürdürürse, tüketici fiyatları 2025 sonuna kadar yüzde 0,6 artabilir. Bu oran SIDS ülkelerinde yüzde 0,9. Yani küresel ortalamanın neredeyse yüzde 50 daha fazlası." uyarısında bulundu.

22 Ekim 2024 Salı

Küresel ham çelik üretimi, eylülde geçen yılın aynı dönemine göre Çin'deki üretimin yüzde 6,1 düşmesiyle yüzde 4,7 azalarak 143,7 milyon ton oldu.

Merkezi Brüksel'de bulunan Dünya Çelik Birliği (Worldsteel), eylül ayı ham çelik üretim verilerini açıkladı.

Buna göre, küresel ham çelik üretimi, geçen ay 2023'ün aynı dönemine kıyasla yüzde 4,7 gerileyerek 143,7 milyon tona indi.

Söz konusu dönemde dünyanın en büyük çelik üreticisi Çin'in üretimi yüzde 6,1 azalışla 77,1 milyon tona gerilemesi dikkati çekti.

Japonya'nın üretimi de yüzde 5,8 düşerek 6,6 milyon tona geriledi.

Ham çelik üretimi ABD’de yüzde 1,1 artışla 6,7 milyon tona, Almanya'da yüzde 4,4 yükselişle 3,1 milyon tona çıktı.

Eylülde Brezilya'nın ham çelik üretimi yüzde 9,9 artarak 2,8 milyon tona yükselirken, Rusya’da üretimin yüzde 10,3 düşerek 5,6 milyon tona gerilediği tahmin edildi.

Söz konusu dönemde, Hindistan’ın üretimi yüzde 0,2 düşerek 11,7 milyon tona ve İran’ın çelik üretiminin ise yüzde 41,2 azalışla 1,5 milyona gerilediği hesaplandı.

Birliğin verilerine göre, Türkiye'nin ham çelik üretimi ise eylülde geçen yılın aynı dönemine göre yüzde 6,5 artarak 3,1 milyon tona yükseldi. Yılın ocak-eylül döneminde Türkiye'nin ham çelik üretiminin yüzde 13,8 artarak 27,9 milyon tona ulaşması dikkati çekti.

Küresel ham çelik üretimi, böylece bu yılın ocak-eylül döneminde bir önceki yılın aynı dönemine göre yüzde 1,9 düşerek 1 milyar 394 milyon tona geriledi.

Öte yandan, Dünya Çelik Birliği, 14 Ekim'de, 2024 küresel çelik talebinde daha önce yıllık bazda yüzde 1,7 artış olarak açıklanan büyüme beklentisinin yüzde 0,9 düşüş olarak güncellediğini ve talebin 1 milyar 751 milyon tona inmesinin öngörüldüğünü belirtmişti.

22 Ekim 2024 Salı

22 Ekim 2024 Salı

22 Ekim 2024 Salı

22 Ekim 2024 Salı

22 Ekim 2024 Salı

22 Ekim 2024 Salı