Küresel ekonomiye sınırsız para vaadi

Türkiye önceki parasal genişleme döneminde yaklaşık 90 milyar dolar doğrudan yabancı sermaye yatırımı almıştı.

Türkiye önceki parasal genişleme döneminde yaklaşık 90 milyar dolar doğrudan yabancı sermaye yatırımı almıştı. O nedenle yeni parasal genişlemenin Türkiye’yi olumlu etkileyeceği öngörülüyor. Ancak bunun için Türkiye’nin CDS puanının düşmesi gerekiyor.

Türkiye önceki parasal genişleme döneminde yaklaşık 90 milyar dolar doğrudan yabancı sermaye yatırımı almıştı. O nedenle yeni parasal genişlemenin Türkiye’yi olumlu etkileyeceği öngörülüyor. Ancak bunun için Türkiye’nin CDS puanının düşmesi gerekiyor.

HABER: ŞEREF KILIÇLI

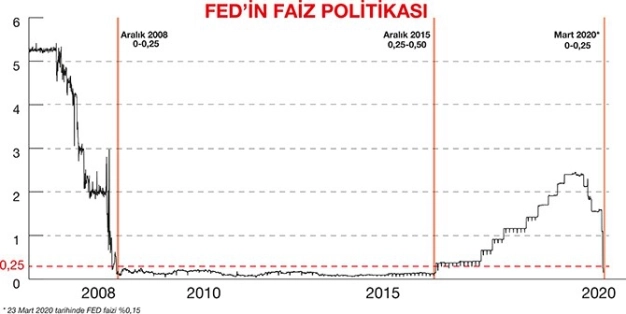

Koronavirüs pandemi, küresel sağlıkla beraber küresel ekonomiyi tehdit ederken merkez bankaları da aldıkları önlemlerle resesyona karşı set çekmeye çalışıyorlar. ABD Merkez Bankası Fed, bu kapsamda tıpkı 2008 krizinde olduğu gibi parasal genişleme kararı aldı. Fed, 15 Mart’ta politika faizini 0-0. 25 aralığına çektiğini, 700 milyar dolarlık tahvil alım programı yapacağını açıkladı. Alımın 500 milyar dolarlık kısmını hazine tahvili, 200 milyar dolarlık kısmını ise devlet kuruluşlarının mortgage destekli menkul kıymetlerinin oluşturacağını da belirtti.

SINIRSIZ TAAHHÜDÜ

SINIRSIZ TAAHHÜDÜ

Fed’in önlemleri bununla da kalmadı, 23 Mart’ta radikal bir çıkış daha yaptı. Sınırsız tahvil alımı, özel sektöre ve yerel yönetimlere kredi akışını sağlamak için programlar oluşturmak dahil geniş çaplı ikinci dalga tedbir paketini duyurdu. Buna göre Fed duyurusunda piyasa işleyişini sorunsuz hale getirmek ve para politikasının daha geniş finansal koşullara ve ekonomiye etkin yansımasını sağlamak için hazine tahvilleri ve devlet dairelerinin mortgage destekli tahvillerini ihtiyaç duyulan miktarda satın alacak. Fed, devlet dairelerinin ticari mortgage destekli menkul kıymetlerini alacağını da açıkladı. Fed’in açıklamadaki ‘ihtiyaç duyulan miktarda satın alacaktır’ vurgusu, ‘sınırsız parasal genişleme taahhüdü’ olarak algılandı.

MERKEZ BANKALARININ İŞBİRLİĞİ

Fed’in aldığı diğer önlem ise 2008 krizi sırasında kullandığı merkez bankaları arası kullanılan takas (swap) mekanizmasının yeniden devreye sokulması oldu. Bu adımın amacı, rezerv para olarak işlev gören doların küresel likiditesini artırmaktı. SWAP mekanizması; Avrupa Merkez Bankası (ECB), Kanada, İngiltere, Japonya ve İsviçre merkez bankalarıyla başladı. Ardından Avustralya, Brezilya, Danimarka, Kore, Meksika, Norveç, Yeni Zelanda, Singapur ve İsveç merkez bankalarıyla da geçici swap hatları oluşturuldu. Söz konusu swap hatlarıyla Avustralya, Brezilya, Kore, Meksika, Singapur ve İsveç merkez bankalarının her biri için 60 milyar dolara yakın, Danimarka, Norveç ve Yeni Zelanda merkez bankalarının her biri için de 30 milyar dolarlık likidite sağlanacağı aktarıldı.

FED’İN 2008 KRİZİNDEKİ PARASAL GENİŞLEMESİ

ABD Merkez Bankası (Fed), politika faizini sıfıra indirme aracını 2008 küresel krizinde de ekonominin resesyondan çıkması için elindeki ‘bütün araç ve imkanları’ kullanacağını belirterek uygulamıştı. Fed, Aralık 2008’den Aralık 2015’e kadar politika faizini yüzde 0-0.25 aralığında tuttu. Parasal genişleme politikası ise Fed’in 2008 küresel ekonomik kriz sonrasında uyguladığı ve 1929’daki Büyük Buhran’dan bu yana başvurduğu en agresif politika olarak adlandırılıyor. Kasım 2008’de başlayan parasal genişleme politikası, Ekim 2014’de sona erdi. Parasal genişleme üç faz olarak uygulandı. Birinci fazda toplam 1.25 trilyon dolarlık tahvil alımı yapıldı. İkinci faz 600 milyar dolarlık parasal genişlemeyle sonuçlandı. Üçüncü fazda ise her ay 85 milyar dolarlık tahvil alımı gerçekleştirdi. Bu rakamın 45 milyar dolarını hazine tahvili, 40 milyar dolarını mortgage destekli tahvil oluşturdu. Parasal genişleme politikasının sona ermesinin ardından Fed, Aralık 2015’de faiz oranlarının artırılması politikasına geri döndü.

ABD Merkez Bankası (Fed), politika faizini sıfıra indirme aracını 2008 küresel krizinde de ekonominin resesyondan çıkması için elindeki ‘bütün araç ve imkanları’ kullanacağını belirterek uygulamıştı. Fed, Aralık 2008’den Aralık 2015’e kadar politika faizini yüzde 0-0.25 aralığında tuttu. Parasal genişleme politikası ise Fed’in 2008 küresel ekonomik kriz sonrasında uyguladığı ve 1929’daki Büyük Buhran’dan bu yana başvurduğu en agresif politika olarak adlandırılıyor. Kasım 2008’de başlayan parasal genişleme politikası, Ekim 2014’de sona erdi. Parasal genişleme üç faz olarak uygulandı. Birinci fazda toplam 1.25 trilyon dolarlık tahvil alımı yapıldı. İkinci faz 600 milyar dolarlık parasal genişlemeyle sonuçlandı. Üçüncü fazda ise her ay 85 milyar dolarlık tahvil alımı gerçekleştirdi. Bu rakamın 45 milyar dolarını hazine tahvili, 40 milyar dolarını mortgage destekli tahvil oluşturdu. Parasal genişleme politikasının sona ermesinin ardından Fed, Aralık 2015’de faiz oranlarının artırılması politikasına geri döndü.

GELİŞMEKTE OLAN ÜLKELER NASIL ETKİLENDİ?

Peki, 2008 küresel krizinden sonra başta Fed olmak üzere gelişmiş ülkelerin merkez bankalarının uyguladığı sıfır faiz politikaları gelişmekte olan ülkeleri nasıl etkiledi? Ekonomistler, bu dönemde gelişmekte olan ülkelere hızlı bir yabancı sermaye akışının yaşandığına dikkat çekiyor. Bu hızlı artışın nedeni olarak gelişmiş ekonomilerin sıfıra yakın faiz politikalarına karşılık gelişmekte olan ekonomilerdeki göreceli yüksek faiz oranlarının bulunması gösteriliyor. Gelişmekte olan ülkelere yüklü miktarda fon girişinin; ucuz finansman kaynağı, borçlanma vadelerinin uzaması, faizlerin genel seviyesinde düşme, yatırım artışı gibi olumlu etkileri var. Ancak ekonomistler, varlık fiyatlarında aşırı artış, yerel para biriminde ani değerlenme, yüksek miktarda kısa vadeli borç düzeyinde artış, iç kredi kullanımında hızlı yükselme gibi olumsuzlukları hatırlatıyorlar.

ÖNCEKİ GENİŞLEMEDE 90 MİLYAR DOLAR GELMİŞTİ

Bir önceki parasal gelişme aralığı olan 2009-2015 arası dönemde Türkiye’ye doğrudan yabancı sermaye akışının olumlu etkilendiğine dikkat çekiliyor. 2008’de 19.8 milyar dolar olan rakam, küresel krizin etkisiyle 2009 yılında 8.6 milyar dolara geriledi, 2010’da ise 9.1 milyar dolar seviyesinde gerçekleşti. Krizin etkilerinin hafiflemesiyle 2011 yılında belirgin bir iyileşme yaşandı ve rakam 16.2 milyar dolara ulaştı. 2012 yılında 13.2 milyar dolar, 2013 yılında 12.4 milyar dolar, 2014 yılında 12.5 milyar dolar doğrudan yabancı sermaye yatırımı geldi. 2015 yılında ise yeni bir artış ivmesiyle 17.6 milyar dolara ulaştı. Yani Türkiye’ye Fed’in sıfır faiz politikasını uyguladığı 2009-2015 döneminde yaklaşık 90 milyar dolar doğrudan yabancı sermaye yatırımı geldi.

TÜRKİYE NASIL ETKİLENECEK?

TÜRKİYE NASIL ETKİLENECEK?

Ekonomi uzmanları, Fed’in 15 Mart 2020’de politika faizini yeniden sıfıra indirmesinde sadece koronavirüs pandeminin etkili olmadığını, OPEC ile Rusya arasındaki petrol fiyatı mücadelesinin de etkili olduğunu söylüyorlar. Hatırlanacağı üzere, 9 Mart’ta petrol fiyatındaki yüzde 30’luk düşüş, küresel piyasalarda şok etkisi oluşturdu. Borsalar, 2008’den sonraki tarihi düşüşlerini yaşadı. Bazı ekonomi uzmanları da koronavirüs pandeminin önce tedarik zincirinde, ardından talepte oluşturduğu tahribata dikkat çekiyorlar. Sorunun çözümü için öncelikle koronavirüs pandeminin aşılması gerektiğinin altını çiziyorlar. Salgının aşılmasının ardından faiz indirimleri ve parasal genişlemenin küresel ekonomiyi canlandırmaya yarayabileceğini de vurguluyorlar. Peki, Fed’in sıfır faiz ve parasal genişleme politikasından Türkiye nasıl etkilenecek? Ekonomistlerin bu konudaki ağırlıklı yorumu; Türkiye’nin tahvil risk priminin yani CDS’in düşmesi şartıyla ‘Evet’ olarak öne çıkıyor. Türkiye’nin CDS’inin benzer gelişmekte olan ülkelere göre yüksek olduğunu ve bunun bir sorun olduğunu da hatırlatıyorlar.