Borçlu şirketler için 'kur farkı' düzenlemesi: Süre bir yıl daha uzatıldı

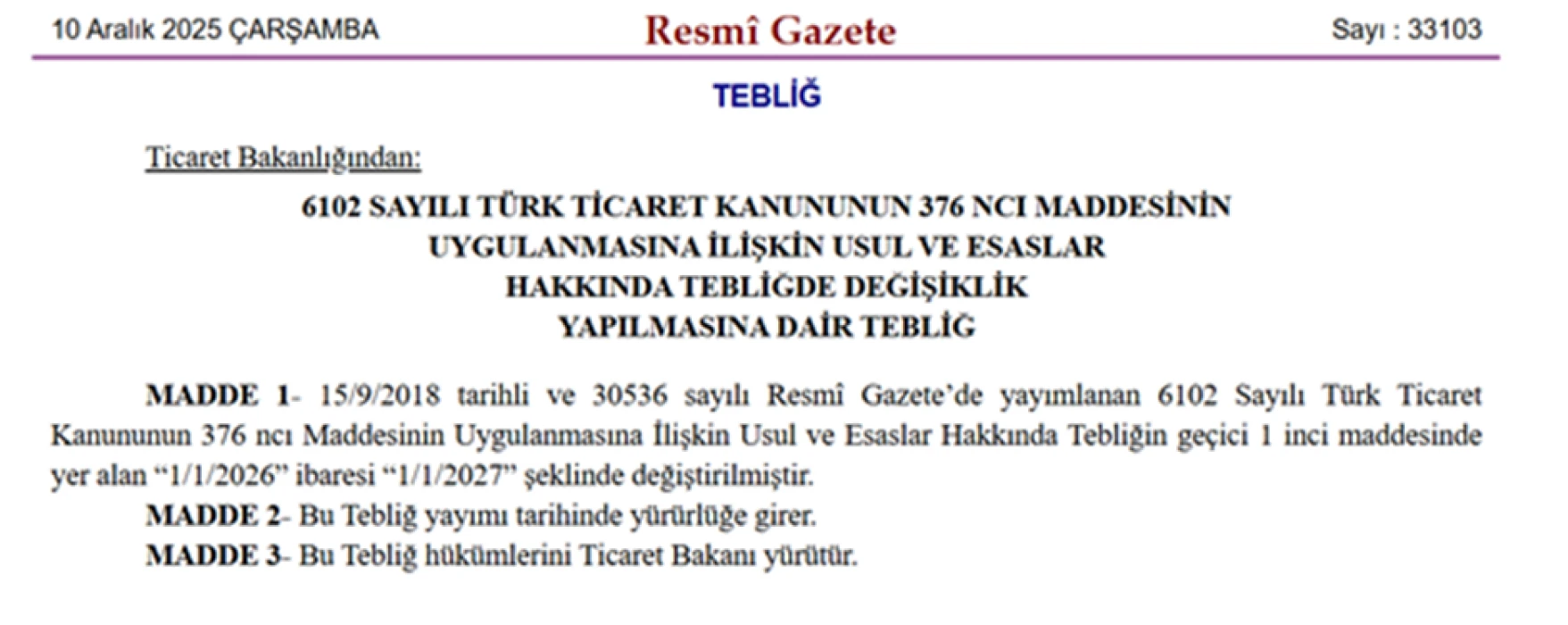

Ticaret Bakanlığı, şirketlerin sermaye kaybı ve borca batıklık durumlarının hesaplanmasında kur farkı zararlarının dikkate alınmamasına ilişkin düzenlemenin süresini bir yıl daha uzattı. Karar Resmi Gazete'de yayımlandı. Henüz ifa edilmemiş yabancı para yükümlülüklerinden kaynaklanan kur farkı zararları, 1 Ocak 2027’ye kadar dikkate alınmayacak.

Sermaye kaybı olan veya borçlu şirketlerin durumuna ilişkin yapılan hesaplamalarda, kur farkı zararlarının tamamı ile 2020 ve 2021 yıllarında tahakkuk eden giderlerin hesaplamalarda dikkate alınmamasına dair süre bir yıl daha uzatıldı.

Ticaret Bakanlığı'nın 6102 Sayılı Türk ticaret kanununun 376. Maddesinin uygulanmasına ilişkin usul ve esaslar hakkında tebliğde değişiklik yapan tebliği Resmi Gazete'nin bugünkü sayısında yayımlandı.

Düzenlemeyle, kapsam dahilindeki şirketlerin henüz ifa edilmemiş yabancı para cinsi yükümlülüklerden doğan kur farkı zararlarının tamamı ile 2020 ve 2021 yıllarında tahakkuk eden kiralamalardan kaynaklanan giderler, amortismanlar ve personel giderlerinin toplamının yarısının 1 Ocak 2027'ye kadar yapılacak hesaplamalarda dikkate alınmamasına hükmedildi. Bu uygulama daha önce 2025 ve 2026 yıllar için uzatılmıştı.

Yorum yazmak için giriş yapın.

Yorumlar yükleniyor…